종합부동산세(종부세) 중과세율을 적용하는 다주택자의 범위가 조정대상 지역 여부와 관계없이 3 주택 이상으로 결정될 것으로 예상됩니다. 다만 3 주택자 이상도 주택 합산 공시가가 12억 이내인 경우 일반세율 과세도 가능하다고 합니다.

◆ 종합 부동산세

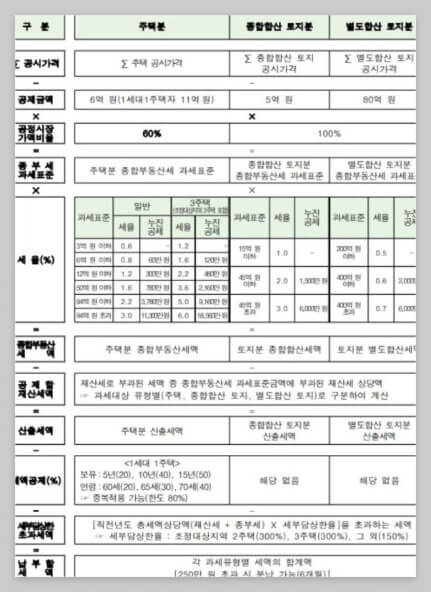

1. 종합 부동산세란?

재산세의 하나로, 일정 기준을 초과하는 토지와 주택 소유자에 대해 국세청이 별도로 누진 세율을 적용하여 부과하는 국세를 일컫는다. 즉 부동산의 보유 정도에 따라 조세의 부담 비율을 달리하여 납세의 형평성을 제고한 국세로, 주택에 대한 종합부동산세와 토지에 대한 종합부동산세를 합한 금액입니다.부동산 투기수요를 억제하여 부동산 가격을 안정시키기 위한 목적으로 2005년부터 시행되었습니다.더불어 종합부동산세를 부과하고 징수하는 일에 관하여 규정한 법률을 종합 부동산세법이라고 합니다.

1.1 종합 부동산세 과세 절차

주택 또는 토지 보유자에 대해 1차적으로 부동산 소재지 관할 시. 군. 구에서 재산세를 부과하고, 2차적으로 전국에 소재한 각 유형별(주택, 종합. 별도합산토지) 과세대상 재산을 인별로 합산한 가액이 각 유형별 공제액을 초과하는 경우 종합부동산세를 결정해서 고지하게 됩니다.

1.2 종합부동산법상 1세대 1 주택자란?

세대원 중 1명만이 단독으로 주택분 재산세 과세대상인 1 주택만을 소유한 경우로서 소득세법에 따른 거주자를 의미합니다.

2. 종합 부동산세 납세 의무자

2.1 주택 ( 아파트. 다가구 및 단독주택)

인별로 소유한 전국 주택 공시 가격 합계 6억 원을 초과하는 자 (단, 1세대 1 주택자는 11억 원을 초과하는 자)

2.2 종합합산토지(나대지 잡종지 등)

인별로 소유한 전국 종합합산토지(나대지 등)의 공시 가격 합계액이 5억 원을 초과하는 자.

2.3 별도합산토지(상가 공장 부속토지 등)

인별로 소유한 전국 별도합산토지(주택을 제외한 건축물의 부속토지 등)의 공시 가격 합계액이 80억 원을 초과하는 자.

3. 종합 부동산세 고지 및 납부

3.1 과세기준일

종합부동산세는 매년 6월 1일(과세기준일) 현재 소유 부동산을 기준으로 종합부동산세 과세대상 여부를 판정합니다. 이는 관할 세무서장이 납부할 세액을 결정. 고지하게 됩니다.

3.2 납부기간

납세의무자는 납부기간(12월 1일~12월 15일)에 직접 금융기관에 납부하거나 가상계좌, 인터넷 뱅킹, 홈텍스 접속을 통해 전자-신용카드 납부도 가능합니다.

3.3 분납 가능 금액

종합 부동산세로 납부해야 할 세액이 250만 원을 초과하는 경우에는 그 세액의 일부를 납부기한이 경과 한 날부터 6개월 이내에 분납할 수 있습니다

| 납부세액 | 분납가능금액 |

| 250만원~500만원 | 250만원 초과금액 |

| 500만원~ | 납부할 세액의 1/2 이하 금액 |

3.4 납부유예 신청

1세대 1 주택자(일시적 2 주택 등 특례 적용으로 1세대 1 주택자로 보는 납세자 포함) 중 만 60세 이상이거나 주택 보유기간 5년 이상, 직전 과세기간의 총급여가 7천만 원 이하이고 종합소득금액 6천만 원 이하인 경우, 해당 연도 주택분 종합부동산 세액이 100만 원 초과인 경우 납부 유예 신청이 가능합니다.

4. 종합 부동산세 계산 방법

[ 인별 전국 합산 공시 가격 - 공제금액 × 공정시장가액비율] × 세율 - 법정 공제세액

※ 종합부동산세 과세표준= [인별 전국 합산 공시 가격 - 공제금액] × 공정시장가액비율

※ 법정 공제세액

① 재산세액 중 종합부동산세 과세표준에 대한 재산세 상당액

② 1세대 1 주택 세액공제액

③ 세부담 상한액을 초과하는 금액

◆ 2023년 종합 부동산세 완화 안

1. 기본공제액 증액 및 다주택자 중과 제외 및 세율 완화

1.1 기본공제액 : 현행 6억 → 9억으로 증액

조정지역 내 2 주택은(종부세) 그동안 다주택자 중과세율(1.2~6.0%)을 적용받았는데, 앞으로는 누진세율 적용에서 제외하고 1 주택자와 동일한 일반세율(0.5~2.7%) 적용이 가능 해 집니다. 따라서 서울 2 주택자는 중과대상에서 제외되는 겁니다.

1.2 3 주택 이상 다주택자

과표가 12억 초과하지 않는 다주택자는 누진세 대상에서 제외됩니다. 특히 3 주택 이상이어도 과표가 12억이 되지 않는다면 일반세율(0.5~2.7%) 적용이 가능합니다. 또한 현재 3 주택자 이상에게 적용하는 종부세 최고세율(6%)은 5%로 낮추는 방안도 추진 중인 것으로 알려져 있습니다.

1.3 서울 2 주택자는 중과 적용 대상에서 제외됩니다

2. 종합부동산세(종부세) 기본공제 금액 증액

2.1 1세대 1 주택자 기본공제

현행 11억 → 12억으로 증액

2.2 저가 다주택자 기본공제

현행 6억 → 9억으로 증액

2.3 부부 공동명의 기본공제

현행 12억 → 18억으로 증액

◆ 주택수에서 제외되는 주택(2022년 시점)

1. 합산배제 요건을 충족한 임대주택과 사원용 주택

2. 다음의 요건을 충족한 상속주택

① 상속개시일로부터 5년이 지나지 않은 주택

② 상속지분이 전체 주택 지분의 40% 이하인 주택(소액지분주 텍)

③ 공시 가격이 수도권 6억 원(비수도권 3억 원) 이하인 주택

3. 무허가 주택의 부속토지

이상으로 2023년 종합 부동산세 완화 안에 대해 알아보았습니다. 분명한 건 2022년보다 종합부동산세 납부대상 및 납부금액이 줄어든다는 것입니다.

'부동산' 카테고리의 다른 글

| 부동산 규제 지역 전면 해제(강남 3구, 용산 제외) 분양, 청약 규제 완화 (0) | 2023.01.04 |

|---|---|

| 다주택자 취득세.양도세 중과 완화 주담대 LTV 30% 허용 (1) | 2022.12.21 |

| 2023년 청약제도 개편안(추첨제 확대, 지역거주 요건 폐지) (0) | 2022.12.17 |

| 23년 표준지 공시지가, 표준(단독)주택 공시지가 개념 용도 하락 영향 (0) | 2022.12.15 |

| 시세 70% 가격 미혼 청년 특별 주택 공급 자격 (나이 소득 순자산) (0) | 2022.11.18 |

댓글